住宅を購入すると、火災保険への加入が必須となることをご存じですか?

火災保険には様々な種類がありますが、「長年にわたって無駄に保険料を払っていた」という声も少なくありません。

今回は、火災保険の選び方を失敗しないための5つのポイントをご紹介します。

①補償の対象を決定する

補償の対象とは、火災が起きたときなどに補償される対象のことです。

火災保険では、建物のみ、家財のみ、建物と家財の両方の3種類から対象を選択します。

②物件の構造を確認する

保険料は建物の構造や立地にも大きく左右されます。

例えば木造と鉄筋コンクリートを比較すると、木造のほうが火災や自然災害で損害を受ける可能性が高いため、保険料も必然的に高くなります。

しかしながら、住宅を購入される方の大半は木造住宅を選ばれています。

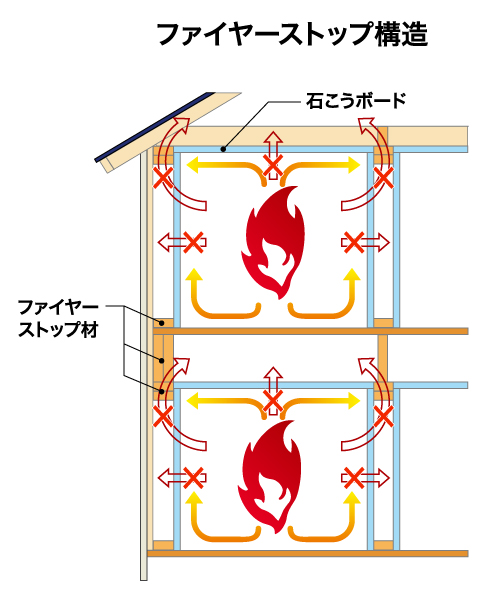

その中でも、私たちがおすすめしている2×4(ツーバイフォー)住宅は、正式には「枠組壁工法」という名称で、柱や梁で建物を支えるのではなく、壁そのものが構造体として機能する工法です。

よって、火災にも強く、火災保険料も割安になるのです。

火災や地震に強い2×4住宅のヒミツ

③補償範囲を決める

火災保険というと火災だけを補償する保険のように思われますが、一般的な火災保険は「総合補償タイプ」が主流になってきています。

火災や落雷のほか、破損や盗難に関しては必要に応じて付けはずしができる保険の種類もあります。

台風や大雪などの風災・水災などはセットされている商品がほとんどですが、もし付いてなければ必ずセットしておきましょう。

④火災保険の保険金額を設定する

火災保険では建物に対して保険金額を決めます。

災害時に補償される保険金は保険会社の規約に基づく評価額になるため、加入時の補償額は適正相場の範囲内に収め、なおかつ再建築可能など損害をカバーできる金額にすることが重要です。

⑤保険期間を設定する

火災保険の保険期間は、1~10年の1年単位で設定できます。

保険期間は長いほど割引率が高いというメリットがあります。

保険会社ごとに長期割引が異なるため、見積もる時点で保険期間を決めておきましょう。

実際に火災保険を使われるケースとしては、火災そのものよりも、台風や大雪で、屋根・外壁・樋・カーポート等が破損したケースがほとんどです。

近年は大型台風を始め、自然災害が多いこともあり、ここ2~3年で、どの保険会社の保険料もかなり値上がりしています。

数多くの保険会社があり、様々な火災保険商品がありますが、こういった時にしっかり補償してくれる保険会社を見極めて選択することが重要ですね。